El Gobierno nacional enfrenta un escenario fiscal complejo en 2026, marcado por una caída real de la recaudación y la necesidad de sostener la meta de superávit acordada con el FMI. Un informe del Instituto Argentino de Análisis Fiscal (IARAF) advierte que el margen de ajuste vuelve a concentrarse sobre partidas sensibles para la economía real.

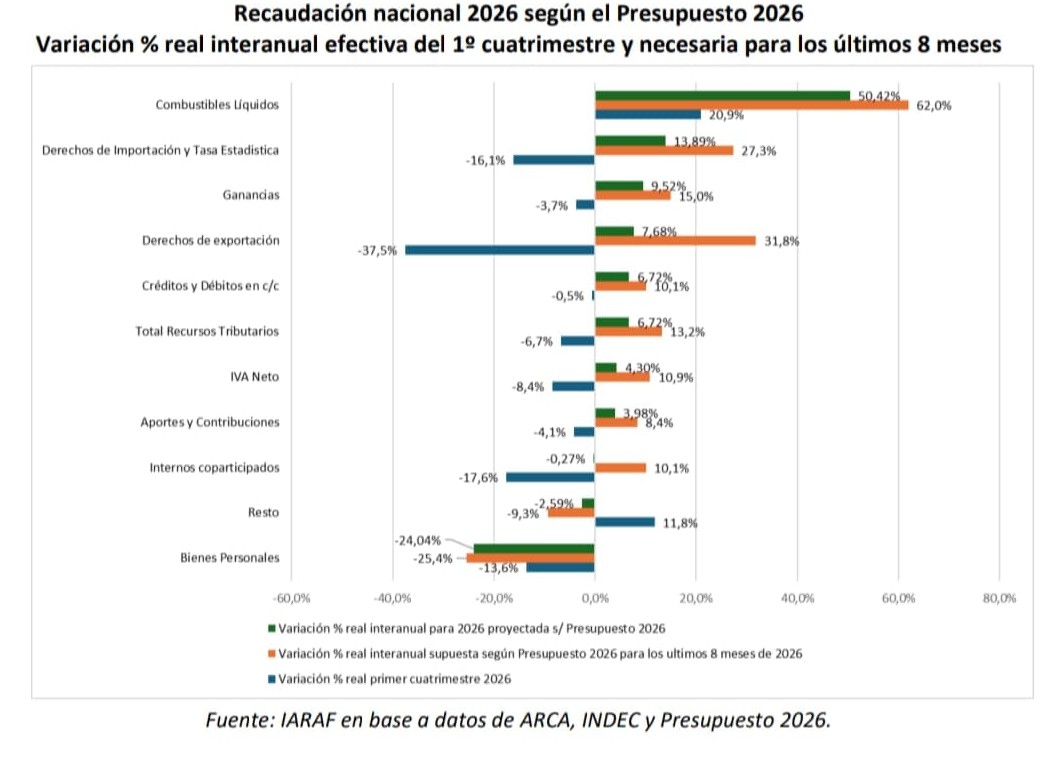

Según el trabajo, la recaudación tributaria nacional cayó 6,7% real interanual en el primer cuatrimestre del año. El dato complica las previsiones oficiales incluidas en el Presupuesto 2026, que estimaban una suba real del 6,7%.

Para cumplir con esa meta presupuestaria, la recaudación de los últimos ocho meses debería crecer 13,2% en términos reales, un escenario que el IARAF considera prácticamente imposible de alcanzar.

La situación impacta directamente sobre las cuentas públicas y también sobre la actividad industrial, debido a la menor disponibilidad de recursos para infraestructura, programas productivos y transferencias a provincias.

El informe proyecta finalmente una caída real anual de 2,3% en la recaudación nacional durante 2026. Esa baja implica menores ingresos tanto para la Nación como para las provincias.

En el caso de los impuestos coparticipables, la proyección marca una retracción real de 1,1%, un dato que podría afectar obras, asistencia productiva y programas de desarrollo industrial en distintos distritos.

El estudio también señala que el gasto primario nacional cayó 3,3% real interanual en el primer cuatrimestre. Sin embargo, detrás de ese promedio aparecen fuertes diferencias entre partidas.

Mientras los gastos indexados por inflación, como jubilaciones y asignaciones, crecieron 1,5% real, el gasto no indexado retrocedió 8,6%, convirtiéndose en la principal variable de ajuste. Dentro de las partidas más afectadas aparecen las transferencias corrientes a provincias, con una baja de 42,4%, y otros programas sociales, que retrocedieron 27,5% real.

Para el sector industrial, el comportamiento del gasto no indexado es especialmente relevante porque allí suelen ubicarse inversiones de capital, infraestructura, subsidios productivos y programas de incentivo económico.

El IARAF sostiene que, para alcanzar la meta de superávit primario equivalente al 1,4% del PBI, el gasto no indexado deberá seguir ajustándose durante el resto del año. La proyección indica que el gasto primario no indexado terminaría 2026 con una caída real anual de 6,2%, consolidando un esquema de fuerte disciplina fiscal.

En paralelo, algunos tributos vinculados al comercio exterior aparecen como claves para sostener ingresos. El Presupuesto proyectaba fuertes aumentos en derechos de exportación e importación, aunque el escenario actual pone en duda esos objetivos.

El IVA, principal fuente de recaudación del Estado, también necesitaría una recuperación significativa para acercarse a las metas oficiales. Ese dato funciona además como termómetro del consumo y del nivel de actividad económica.

El debate fiscal vuelve así a cruzarse con la dinámica industrial. Con menor recaudación y un ajuste concentrado sobre partidas no indexadas, la discusión pasa por determinar cuánto impacto puede absorber la economía real sin afectar inversión, empleo y producción.